Les choix en matière d’assurance automobile peuvent sembler déroutants, surtout lorsque l’on considère tous les facteurs qui peuvent influer sur le prix. En 2025, un conducteur français moyen doit s’attendre à payer environ 646 € par an pour son assurance auto. Cependant, ce tarif peut varier considérablement d’un individu à l’autre, basé sur le type de véhicule, le profil du conducteur, et les garanties choisies. Cet article explore les divers critères qui déterminent le coût d’une assurance auto ainsi que des conseils pour réduire cette dépense.

Les caractéristiques du véhicule

La première considération importe le type de véhicule. Les modèles récents ou plus performants peuvent entraîner des primes plus élevées en raison du coût des réparations et des pièces de rechange. Par exemple, un SUV haut de gamme peut coûter plus cher à assurer qu’une citadine, en raison des caractéristiques techniques avancées qui requièrent des pièces spécifiques. En outre, la motorisation joue également un rôle : les voitures à essence, diesel ou électrique peuvent avoir des tarifs d’assurance différents. Un véhicule électrique, bien que bénéficiant de certaines subventions, peut présenter des coûts de réparation plus élevés, impactant ainsi la prime.

Usage du véhicule

Le usage du véhicule est un autre facteur important lors du calcul des tarifs. Les trajets quotidiens vers le travail peuvent entraîner des coûts d’assurance plus élevés par rapport à l’utilisation occasionnelle pour des sorties. Une voiture utilisée principalement pour des trajets d’affaires peut être perçue comme un plus grand risque, surtout si elle est conduite dans des zones urbaines où le trafic et le risque d’accidents sont accrus.

Le profil du conducteur

Le profil du conducteur est également crucial. Les jeunes conducteurs ou ceux ayant un historique de conduite d’accidents sont souvent confrontés à des primes plus élevées. Par exemple, un jeune conducteur de moins de 22 ans, vivant à Antibes, peut payer jusqu’à 58,61 € par mois pour une assurance tous risques. En revanche, un conducteur expérimenté avec un bon coefficient de bonus-malus peut bénéficier d’un tarif plus avantageux. Les assureurs utilisent souvent des statistiques pour évaluer le risque associé à chaque conducteur.

Les garanties souscrites

Les choix de garanties souscrites ont également un impact majeur sur le prix de l’assurance. Les contrats d’assurance vont d’une assurance au tiers, qui offre la couverture minimale requise par la loi, à des formules tous risques, qui comprennent une protection complète contre divers types de sinistres. Un jeune conducteur optant pour une assurance tous risques se verra appliquer une prime bien plus élevée qu’un assuré expérimenté choisissant une formule au tiers. Pour découvrir les différentes options, visiter des sites comme ici.

Franchise et options

Le montant de la franchise choisie impacte aussi le tarif. Plus la franchise est élevée, plus la prime d’assurance peut être réduite. Il est donc vital d’examiner attentivement le niveau de franchise proposé par les assureurs avant de signer un contrat. De plus, des options supplémentaires comme l’assistance 0 km, le véhicule de prêt ou la garantie panne mécanique peuvent aussi influencer le juste prix de l’assurance. Certains conducteurs choisissent de rajouter de telles garanties pour une meilleure sérénité, ce qui augmente inévitablement le coût.

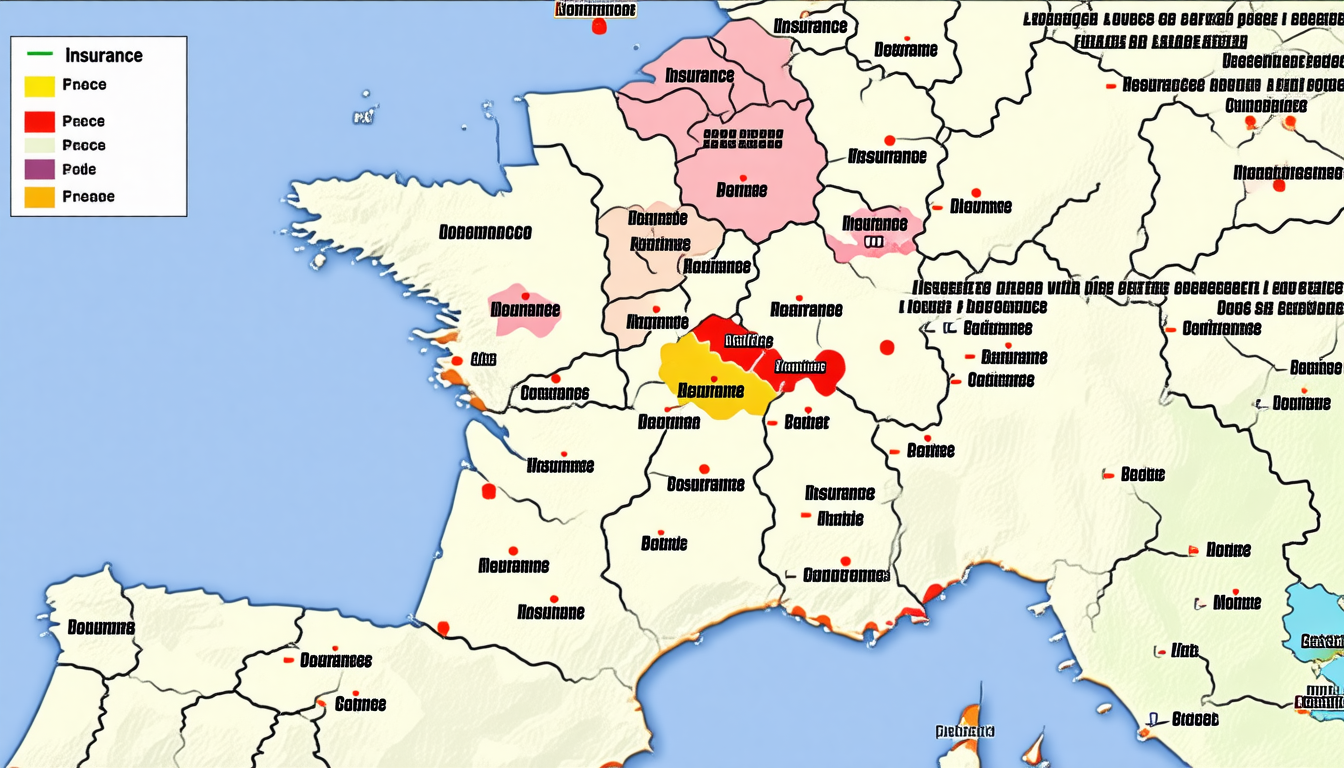

Impact régional sur les tarifs d’assurance

La localisation géographique du conducteur est un autre aspect souvent négligé dans le calcul de l’assurance auto. Les statistiques de sinistralité varient d’une région à l’autre. Par exemple, en moyenne, la Bretagne offre les tarifs d’assurance auto les plus bas à 520 € par an, tandis que la Provence-Alpes-Côte-D’Azur figure parmi les régions avec les primes les plus élevées à 726 € par an. Ces différences sont dues à la densité du trafic, du type de routes et des habitudes de conduite dans chaque département. Les tarifs incluent ainsi une évaluation du risque selon les caractéristiques locales.

Comment réduire le coût de son assurance auto ?

Pour de nombreux conducteurs, réduire le prix de l’assurance est un objectif important. Plusieurs moyens existent pour atteindre cet objectif, notamment : réévaluer ses besoins en assurance, choisir une assurance en ligne, ou adopter une conduite responsable. Réévaluer ses besoins peut impliquer de passer à une couverture moins onéreuse si l’on conduit moins qu’auparavant. Les assureurs en ligne sont souvent moins chers car ils ont moins de coûts opérationnels à couvrir. En tant que conducteur responsable, on peut bénéficier d’un bonus, faisant diminuer la prime au fil du temps.

Connaître son histoire d’assurance

Un autre point important est de vérifier régulièrement son historique d’assurance. Assurez-vous qu’il est exact et propre de toute anomalie. Une bonne réputation auprès des assureurs peut vous aider à obtenir de meilleures primes. Les compagnies d’assurance examinent les antécédents de paiement, tout comme les antécédents de sinistralité, avant de proposer une couverture.

Le rôle des compagnies d’assurances

Enfin, il est important de considérer le choix de l’assureur lui-même. Tous les assureurs ne pratiquent pas les mêmes tarifs. Certains se spécialisent dans des profils de conducteurs spécifiques ou des types de véhicules, ce qui peut influencer le prix final. Il est donc judicieux de comparer les offres sur des sites de comparateurs ou de se référer à des professionnels pour s’assurer d’obtenir le meilleur tarif possible.

Leave a Comment